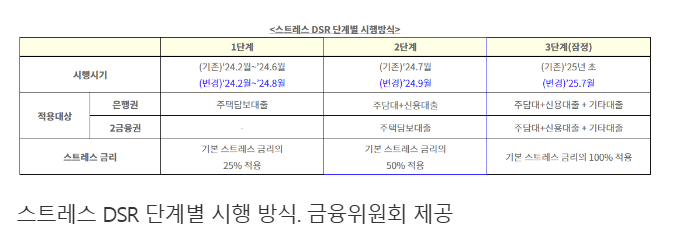

주택담보대출 받을때 많이 들어보신 DSR! DSR은 총부채원리금상환비율의 약자로 다음을 의미합니다.차주의 상환능력 대비 원리금상환부담을 나타내는 지표로서, 차주가 보유한 모든 대출의 연간 원리금상환액을 연간소득으로 나누어 산출된다. 대출에는 마이너스통장, 신용대출, 전세자금대출, 자동차할부금융 등이 모두 포함된다. 한편, 유사한 개념인 총부채상환비율(DTI)과 비교할 때, DTI는 원금상환액 중 주택담보대출 원금상환액만 포함하는 반면, DSR (Debt Service Ratio)은 주택담보대출을 포함한 모든 대출의 원금상환액을 포함한다는 점에서 차이가 있다. 정부 및 감독당국은 주택시장 안정화 및 가계부채 연착륙을 위해 2017년 중 LTV, DTI 규제를 강화한 데 이어, 2018년 하반기부터 차주의 ..